Cuando observamos el estado de la energía solar en el mundo, puede afirmarse que el mercado de la energía solar en la América Latina es uno de los más dinámicos del mundo. En el año 2013, la participación de la región en el total de la demanda global energía solar era prácticamente nula, 0%. El año pasado, el 5% de toda la demanda global se originó en nuestra región. El boom de la energía solar en la América Latina se explica por la confluencia de los compromisos hechos, en el marco del Acuerdo de París, por los gobiernos de los países de la región de reducir sus emisiones de gases de efecto invernadero, y la espectacular caída de los costos de los sistemas de generación con placas solares fotovoltaicas.

Cuando observamos el estado de la energía solar en el mundo, puede afirmarse que el mercado de la energía solar en la América Latina es uno de los más dinámicos del mundo. En el año 2013, la participación de la región en el total de la demanda global energía solar era prácticamente nula, 0%. El año pasado, el 5% de toda la demanda global se originó en nuestra región. El boom de la energía solar en la América Latina se explica por la confluencia de los compromisos hechos, en el marco del Acuerdo de París, por los gobiernos de los países de la región de reducir sus emisiones de gases de efecto invernadero, y la espectacular caída de los costos de los sistemas de generación con placas solares fotovoltaicas.

Con relación a las emisiones proyectadas para el 2030, Chile se comprometió a reducirlas en 30%; México, Uruguay y República Dominicana en 25%; Colombia, Perú, Ecuador y Venezuela en 20%; Argentina y Honduras en 15%; Guatemala en 11.2%, y Paraguay en 10%. Brasil se comprometió a reducirlas en 43% con relación al nivel emitido en el 2005. Costa Rica, en 25% con relación al nivel emitido en el 2012. A estos compromisos agreguemos la caída de 81% del 2009 al 2017 en los costos de los módulos solares fotovoltaicos y la reducción del costo de balance de los sistemas solares estimados por la Agencia Internacional de Energía Renovable (IRENA).

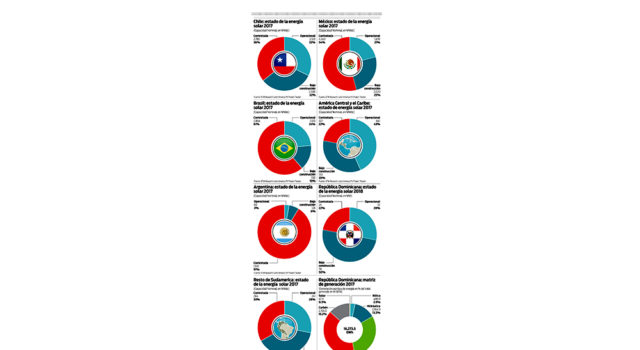

Eso explica el porqué Chile, el país de la región con mayor generación de energía con carbón (40%), ha sido el más agresivo en estimular la generación renovable, especialmente, la solar. Al final del 2017, Chile tenía una capacidad nominal en solar, en operación, de 2,510 MW. En proceso de construcción tenía otros 2,500 MW, nivel que aumentará en la medida que se inicie la construcción de otros 2,780 MW que han sido recientemente contratados.

Todo apunta a que México avanza con paso firme a convertirse en el país de la región con mayor generación solar. A final del año pasado tenía 1,670 MW en operación, otros 2,020 MW en construcción y 4,340 MW contratados. A final del 2017 tenía 16 grandes plantas solares y la meta es llegar a 50 antes que termine el 2020.

Brasil, país que genera casi el 70% de su electricidad con hidroeléctricas, ha dado pasos para abrir su matriz de generación no sólo a la energía eólica sino también a la solar. En operación, a final del 2017, tenía 1,100 MW, a los que se añadirían este año y el siguiente otros 700 MW en construcción. Otros 2,864 MW han sido contratados. Argentina, con una matriz dependiente en casi 60% de energía derivada de combustibles fósiles, con apenas 60 MW en operación en sistemas de energía solar, es uno de los más rezagados en Sudamérica. Tiene 126 MW en construcción y otros 1,931 MW contratados.

En el resto de Sudamérica (Colombia, Perú, Venezuela, Ecuador, Paraguay y Uruguay), antes del 2020 tendrá una capacidad de energía solar en operación de 915 MW, teniendo en cuenta los 241 MW actualmente en operación, 330 MW en construcción y 284 MW contratados.

Sorprendentemente, se observa un dinamismo mucho mayor en Centroamérica y el Caribe. Esta región tiene 641 MW de energía solar en operación, 510 MW en construcción y 327 MW contratados, reflejando que, a final del 2020, el parque de energía solar en operación en Centroamérica y el Caribe tendrá una capacidad nominal de 1,478 MW. ¿Quién es el líder en el grupo centroamericano y caribeño? Honduras, con un total de 267 MW en operación que conforman las centrales fotovoltaicas Nacaome y Valle Solar (146 MW), Aura Solar II (62 MW), Marcovia Fase I (35 MW) y Pavana (24 MW). Panamá cuenta con 89 MW, tiene otras 20 plantas que suman 300 MW con licencia definitiva y 36 proyectos que aglutinan 430 MW con licencia provisional.

Lamentablemente, a pesar de que aquí también sale el sol, República Dominicana aparece junto a Haití, en la cola, una imagen alarmante para un país con un potencial real estimado de 1,800 MW en generación solar. ¿Qué podemos exhibir? Una planta de 32 MW en operación (Monte Plata Solar), una en construcción de 56 MW (Parque Montecristi) y otra contratada de 25 MW (Canoa Solar), en Barahona. En otras palabras, una verdadera ridiculez para el país con la economía más vibrante de la región.

¿Qué ha pasado? Todo parece indicar que se otorgaron PPAs a empresas que, por alguna razón, a pesar del atractivo precio de 12.5 centavos de dólar el kWh, no llegaron ni al picazo. ¿Qué debe hacer el Gobierno? Cancelar todos los PPAs que no cumplieron con el cronograma acordado de ejecución de la inversión, y lanzar lo antes posible, una licitación abierta, transparente y competitiva para contratar no menos de 500 MW de capacidad nominal en energía solar. Con un factor de planta de 20%, generaríamos 864 GWh al año y elevaríamos la participación de la energía solar, en el 2020, a 5% de la generación total.